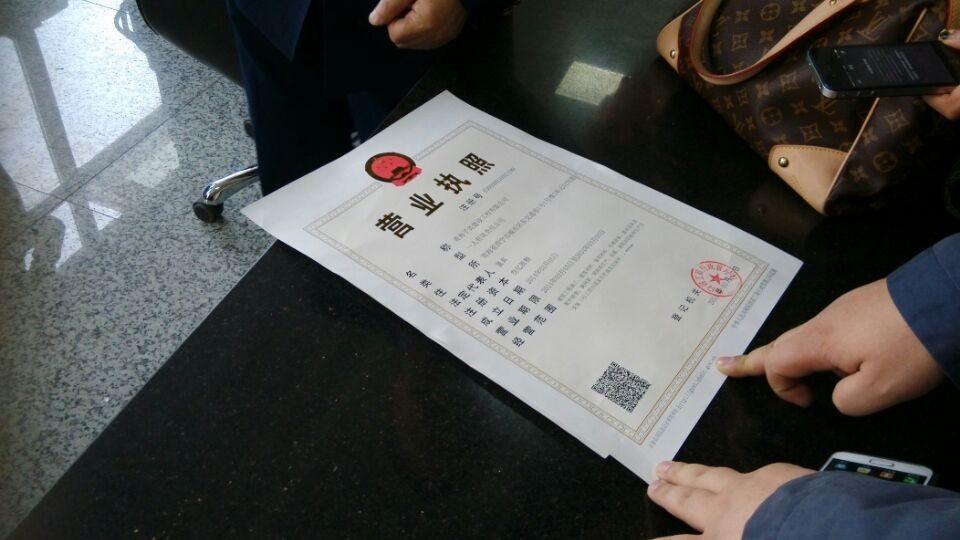

营业执照简易注销是什么意思

的有关信息介绍如下:

简易注销和一般注销程序相比,在注销的条件,注销的流程,注销所需要的资料,注销的时间方面,都比较简便快捷。相对于一般注销登记程序,简易注销登记程序有以下不同:1、减少了办事环节。企业无需向登记机关申请办理清算组及其负责人备案,但并不免除企业的清算责任。2、改变了发布公告方式。企业只需在申请登记前在“国家企业信用信息公示系统”上向社会发布相关简易注销登记公告(人民法院裁定强制清算程序终结或破产程序终结的企业除外)。3、简化了企业申请材料。将全体投资人作出解散的决议(决定)、成立清算组、经其确认的清算报告等文书合并简化为全体投资人签署的《全体投资人承诺书》。企业无需再向登记机关提交清算报告、投资人决议、清税证明、清算组备案证明、刊登公告的报纸样张等材料。4、缩短了登记期限。登记期限由一般注销程序的7个工作日缩短至3个工作日内。但是简易注销也有一定的局限性。1、企业申请简易注销前,企业还是需要进行清算。确保本企业未发生债权债务或已将债权债务清算完结,不存在未结清清算费用、职工工资、社会保险费用、法定补偿金和未交清的应缴纳税款及其他未了结事务,清算工作已全面完结。否则,将依法承担相应法律责任和后果。2、简易注销公告期内,地税、国税、人力资源和社会保障、商务等部门以及有关利害关系人可以对企业简易注销公告信息提出异议;在公告期内被提出异议的,登记机关不予核准简易注销登记,企业只能按照一般注销程序办理注销登记。3、企业应当自公告期结束之日起30日内向登记机关申请简易注销登记,如果超期没有办理的则无法再继续办理简易注销,需要改为一般注销,重新进行清算组备案以及债权人公告,期满45天以后才可以去办理注销手续。4、企业在简易注销公告前应当清税完结,全面结清应缴纳税款及办结其他涉税事务。企业还需要去所属税务机关办理清税手续;但企业无需向登记机关提交清税证明《中华人民共和国公司法》第一百八十八条 清算组在清理公司财产、编制资产负债表和财产清单后,发现公司财产不足清偿债务的,应当依法向人民法院申请宣告破产。 公司经人民法院裁定宣告破产后,清算组应当将清算事务移交给人民法院。