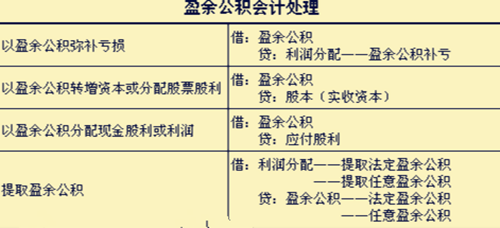

长期借款会计分录

的有关信息介绍如下:有关长期借款的会计分录是:

(一)企业借入长期借款:

借:银行存款

贷:长期借款-本金

按发生的交易费用:

借:长期借款-利息调整

贷:长期借款-溢折价

(二)资产负债表日

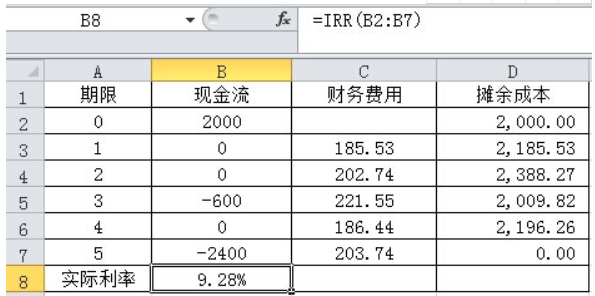

应按摊余成本和实际利率计算确定的长期借款的利息费用:

借:在建工程、制造费用、财务费用、研发支出

贷:应付利息

(三)归还长期借款本金时:

借:长期借款-本金

贷:银行存款

扩展资料:

长期借款的主要账务处理

(一)企业借入长期借款

借记“银行存款”科目,贷记本科目(本金),按发生的交易费用,借记本科目----利息调整,按其差额,贷记或借记本科目(溢折价)。

(二)资产负债表日

应按摊余成本和实际利率计算确定的长期借款的利息费用,借记“在建工程”、“制造费用”、“财务费用”、“研发支出”科目,贷记“应付利息”科目。

实际利率与合同约定的名义利率差异不大的,也可以采用合同约定的名义利率计算确定利息费用。

资产负债表日,应按实际利率法计算确定的长期借款折价和交易费用摊销金额,借记“在建工程”、“制造费用”、“财务费用”、“研发支出”科目,贷记本科目(溢折价、交易费用);摊销的溢价,做相反的会计分录。

(三)归还长期借款本金时

借记本科目,贷记“银行存款”科目。同时,应转销该项长期借款的溢折价和交易费用的金额,借记“在建工程”、“制造费用”、“财务费用”、“研发支出”科目,贷记本科目(溢折价、交易费用);转销的溢价余额,做相反的会计分录。

(四)企业与贷款人进行债务重组

应当比照“应付账款”科目的相关规定进行处理。

参考资料来源:百度百科-长期借款

版权声明:文章由 去问问 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.qwenw.com/article/436347.html