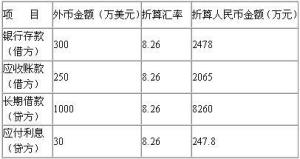

增值税专用发票的开票内容限制

的有关信息介绍如下:

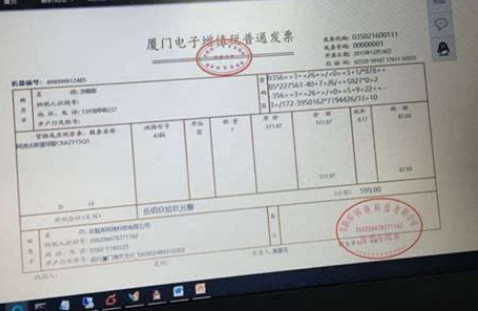

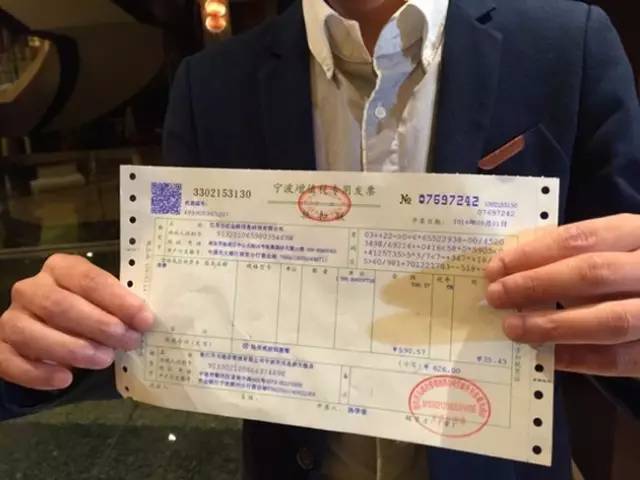

新《规定》中规定:专用发票应按照增值税纳税义务的发生时间开具,而《实施细则规定》第三十三条是专门对销售货物或者应税劳务发生纳税义务时间作出的规定,按税法规定发生纳税义务不一定都得开具增值税专用发票,所以新规定中涉及到的第8项“将自产或委托加工的货物用于非应税项目”和第11项“将自产、委托加工的货物用于集体福利或个人消费”内容按增值税法规的相关规定,只发生纳税义务,不允许开具增值税专用发票。增值税专用发票的开具规定及内容 纳税人有下列行为不得开具增值税专用发票:1.向消费者个人销售货物或者应税劳务的;2.销售货物或者应税劳务适用免税规定的;3.小规模纳税人销售货物或者应税劳务的;4.销售报关出口的货物;5.在境外销售应税劳务;6.将货物用于非应税项目;7.将货物用于集体福利和个人福利;8.将货物无偿赠送他人;9.提供非应税劳务转让无形资产或销售不动产。10.向小规模纳税人销售应税项目可以不开具专用发票。 发票一般包括:票头、字轨号码、联次及用途、客户名称、银行开户帐号、商(产)品名称或经营项目、计量单位、数量、单价、金额,以及大小写金额、经手人、单位印章、开票日期等。实行增值税的单位所使用的增值税专用发票还应有税种、税率、税额等内容。1993年1月1日全国实行统一发票后,发票联必须套印:“发票监制章”,统一后的“发票监制章”形状为椭圆形,规管长轴为3厘米,短轴为2厘米,边宽0.1厘米,内环加一细线。上环刻制“全国统一发票监制章”字样,下环刻有“税务局监制”字样,中间刻制监制税务机关所在地省(市、区)、市(县)的全称或简称,字体为正楷,印色为大红色,套印在发票联票头中央。

版权声明:文章由 去问问 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.qwenw.com/life/431131.html