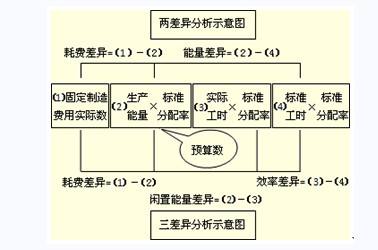

生产企业进料加工的计划分配率指的是什么,为什么在计算当期不得免征和抵扣税额时要从出口离岸价格中

的有关信息介绍如下:

计划分配率=进口总值/出口总值,每年的4月30日前要做进料加工手册核销,从而确定一个分配率,用于以后进料加工贸易方式出口退税不得免征和抵扣税额抵减额和免抵退税抵减额的计算,

说白了就是,因为进料加工贸易方式购入的原材料是免税的,那么在出口的时候要把这部分免税购进的材料从出口总值里扣除,是不予退税的,相应的要对不得免征和抵扣税额做一个抵减,同时要减少免抵退税额,就是免抵退税额抵减额;

关于计划分配率,每年4月30日前要做进料加工手册核销,目的就是对上一年用计划分配率计算的两个抵减额做一个调整(用计划分配率计算的数据是虚的,核销就是用实际数据去调整)从而确定下一年度的计划分配率,就是把全年的进料加工贸易手册进口的原材料除以进料加工贸易手册的出口额(海关已核销)加权平均算出一个分配率,以后每个月凡是属于进料加工贸易的出口退税申报,都按这个分配率计算不得免征和抵扣税额抵减额和免抵退税抵减额,直到下一年4月做进料加工核销重新确定计划分配率。

版权声明:文章由 去问问 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.qwenw.com/life/437730.html